2025年新年伊始,尽管美国大部分地区气温骤降,但对于首次购房者而言,抵押贷款利率却持续攀升。根据Realtor经济研究团队的最新分析,美国抵押贷款利率正在接近7%,这使得购置典型首套房所需的家庭收入达到70,164美元,较2019年的32,357美元增长超过100%。

尽管近年来美国家庭收入也有所上升,但增幅远不及房价的涨幅。2023年,美国家庭中位收入为80,610美元,较2019年的68,700美元增长了17%,但未考虑通货膨胀的影响。

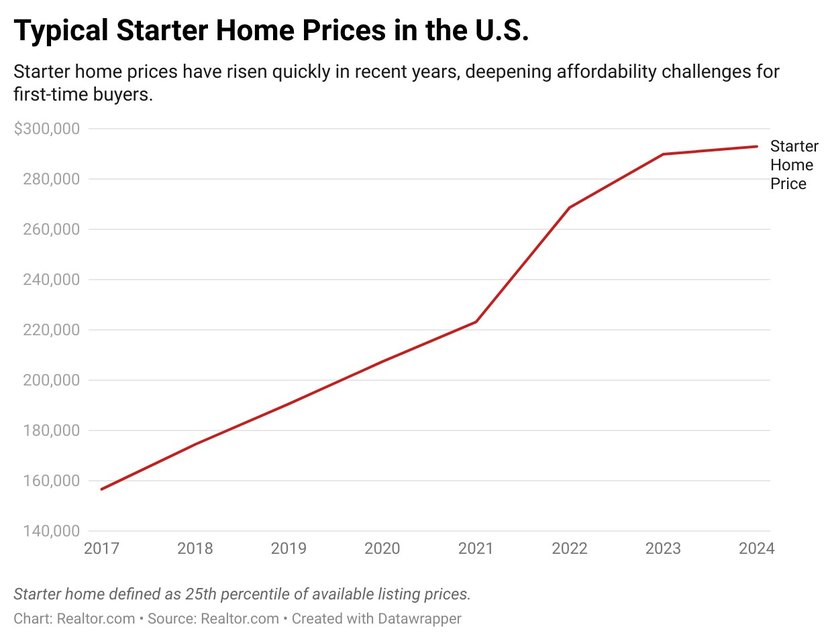

与此同时,首套房价格在过去五年中急剧上涨,2024年的房价已达到292,950美元,较2019年的190,559美元大幅提高。然而,抵押贷款利率的上升,尤其是2019年期间低于4%的情况,也在很大程度上加剧了首套房的负担。

根据最新数据,2024年典型首套房的月供相比五年前已上涨116%,按2024年的房价和7%的抵押贷款利率计算,达到 1,754 美元。而可负担的房屋月供通常不应超过家庭收入的30%。

Realtor的高级经济研究分析师汉娜·琼斯表示,尽管美国房价的增长显著影响了可负担性,但抵押贷款利率的增长使这一问题更加严重。她指出,在过去五年中,首套房价格上涨了53.7%,而由于抵押贷款利率从约4%上升至接近7%,月供则翻了一番多。

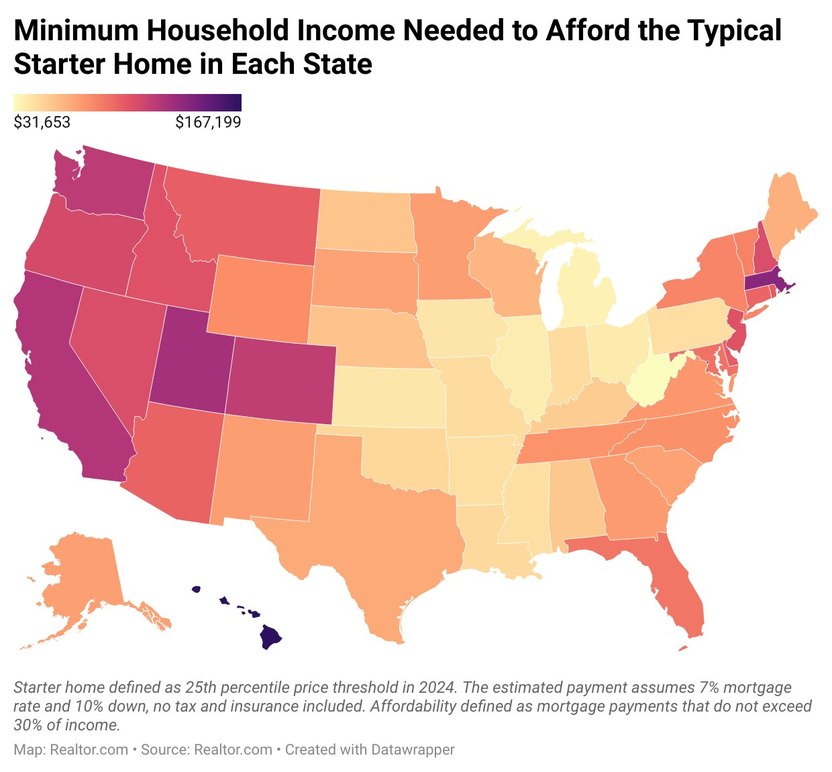

在各州层面,西弗吉尼亚州所需的家庭收入最低,仅为31,653美元,夏威夷是首次购房者最难买的州,需要 167,199 美元的收入才能买得起可用标价最低四分之一的房屋。

在新罕布什尔州,首套房的月供上涨幅度最大,自2019年以来激增164%,目前的典型月供为2,600美元,假设首付为10%,这需要年收入达到103,985美元才能被视为可负担。

而在路易斯安那州,尽管月供上涨幅度较慢,但仍比五年前上涨了77%,购置首套房所需的家庭收入也从26,468美元上升至46,752美元。

可负担性问题使许多首次购房者被迫退居二线。去年,成功购房者中首次购房者的比例降至24%,创下历史新低。首次购房者通常处于职业生涯的早期,收入较低、储蓄有限,且没有任何房屋资产可依赖,这无疑增加了他们的购房难度。

此次分析将首套房定义为2024年各地区房价的25百分位数。2024年的预计月供假设抵押贷款利率为7%和10%的首付(不包括税费和保险)。而2019年的预计月供则假设抵押贷款利率为3.9%和10%的首付。最低所需收入则考虑到抵押贷款月供不超过家庭收入的30%。

2025.02.14

2025.02.14

首页

首页