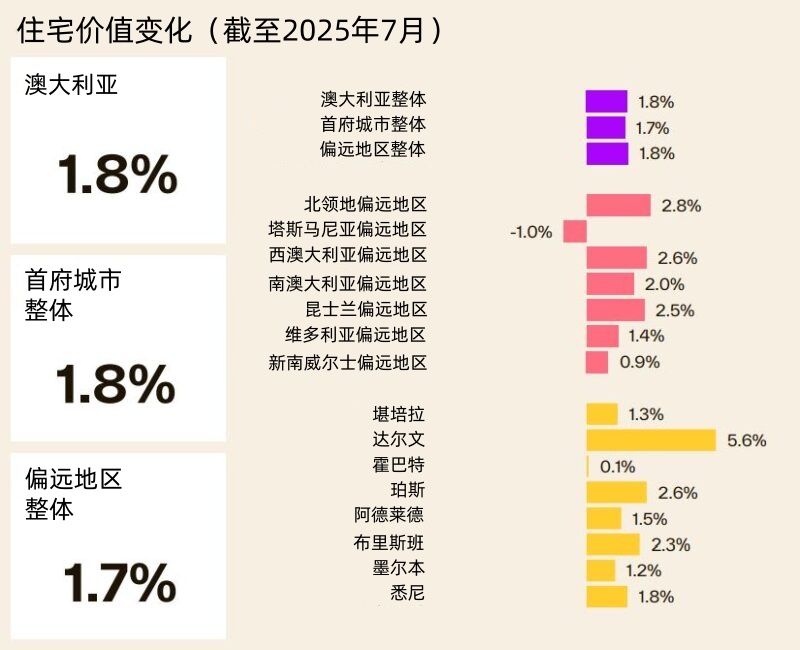

最新CoreLogic数据揭示出澳大利亚住宅市场正经历一场深刻的结构性分化。全国住宅总估值攀升至11.6万亿澳元的历史性高位,表面繁荣之下却暗流涌动——截至7月的三个月内房价上涨1.8%,创下近一年半以来最强季度涨幅,年增长率亦结束连续16个月放缓的态势,小幅回升至3.7%。这一复苏信号的背后,是首府城市间愈演愈烈的冰火两重天。

达尔文以5.6%的季度涨幅领跑全澳,珀斯与布里斯班紧随其后,分别以2.6%和2.3%的增长。资源型城市的强劲表现与东部传统市场的温和复苏形成鲜明对照。更具警示意义的是品类价值的加速撕裂:首府城市独立屋中位价较公寓溢价已达48.0%,相当于近34万澳元的价差鸿沟。悉尼作为极端样本,其独立屋溢价率飙升至75.7%,折射出土地稀缺性与住房可负担性危机已发展至临界点

| 首府城市 |

房屋价值中位数 |

单位价值中位数 |

住宅价值中位数 |

| 悉尼 |

$1,525,956 |

$868,341 |

$1,228,435 |

| 布里斯班 |

$1,019,865 |

$727,110 |

$934,623 |

| 堪培拉 |

$984,723 |

$591,570 |

$861,281 |

| 墨尔本 |

$952,339 |

$621,281 |

$803,424 |

| 阿德莱德 |

$895,726 |

$611,471 |

$843,339 |

| 珀 斯 |

$869,689 |

$615,528 |

$831,921 |

| 霍巴特 |

$714,691 |

$552,352 |

$673,383 |

| 达尔文 |

$641,997 |

$390,863 |

$549,371 |

市场效率的微妙变化同样值得玩味。全国房产平均去化周期从4月的30天回升至35天,表面看流动性略有放缓,实则暗含卖方市场特征的强化。达尔文、悉尼、墨尔本等地议价空间显著收窄,供应商折扣率普遍收缩0.5个百分点以上。这种变化与首府城市68.3%的四周平均拍卖清盘率相互印证,尤其是悉尼69.6%的高清盘率,凸显核心资产争抢热度未减。

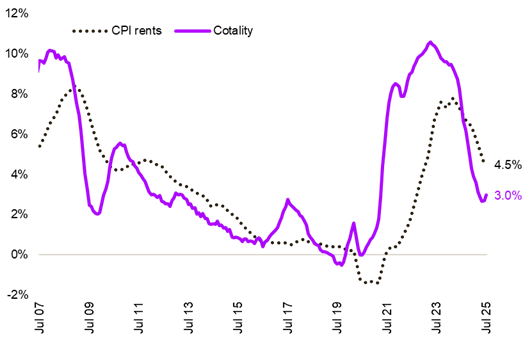

然而租金市场的表现敲响了警钟。全国总租金收益率从4月的3.71%微降至7月的3.68%,尽管幅度仅3个基点,却揭示出租金增速已落后于房价复苏节奏。这种背离在悉尼、墨尔本等高价市场尤为敏感,投资者需警惕资本化率持续压缩的风险。

租金年度变化 - Cotality 首府城市租金指数与已付租金 CPI

美亚置业跨境洞察:

美亚置业跨境洞察:

面对如此复杂的市场图景,精明的跨境投资者正在转换策略。达尔文与珀斯的地缘溢价行情催生对资源型资产的重新定价,具备基础设施红利的土地资产成为配置首选;而悉尼公寓市场高达75.7%的品类价差,则孕育着被低估资产的补涨机遇——尤其是毗邻交通节点与教育资源的精品项目。当前折价空间收窄、去化加速的市场环境,更要求投资者借助专业机构的本地化能力抢占窗口期。

作为深耕澳洲市场37年的专业机构,美亚置业依托CoreLogic实时数据系统与本土税务律师网络,构建起独特的跨境投资解决方案:从达尔文矿业聚居区的地块筛选,到悉尼大学城公寓的税务架构优化;从珀斯租赁托管升级,到拍卖场中的优先竞标通道。我们理解,在分化市场中制胜的关键,在于将数据洞察转化为精准的资产配置动作——这正是37年港澳品牌沉淀的专业价值。

当市场从普涨转向结构博弈,专业主义才是穿越周期的船票。

2025.08.18

2025.08.18

首页

首页