一、核心要点

- 空置率全面下降:2025年5月,澳大利亚所有首府城市空置率均有所下降,租赁市场进一步收紧。房屋空置率均低于2%,显示出租赁供应的严重短缺,租金上涨压力增大。

- 零售销售微降但同比仍增长:4月零售销售额环比微降0.1%,但同比仍增长3.8%。消费者支出谨慎,尤其是在服务业通胀持续的背景下。

- 消费者信心低迷,降息预期带来转机:消费者信心仍处于低位,但预计今年下半年的降息可能会扭转市场情绪。

- 拍卖清空率保持健康水平:尽管有国王诞辰周末的干扰,墨尔本在首府城市中录得最高的拍卖清空率。全国拍卖清空率略微下降至64.3%,但仍处于历史健康水平。

- 市场趋势:紧缩周期与投资机会:当前房地产市场呈现出供应有限、租赁需求强劲和价格支撑的紧缩周期。率先行动的投资者将在市场重置并进入下一个增长阶段时获益最多。

二、各首府城市房地产市场分析

(一)悉尼房地产市场

悉尼的房价中位数在2022年下半年随着利率上升而下跌,但在2023年1月,悉尼率先引领了澳大利亚房价的复苏,买家和卖家的信心得以恢复。威尔逊博士认为,悉尼房价将继续上涨,主要受到人口增长带来的强劲需求支撑,而新供应量有限。随着利率下降,许多悉尼居民在房屋中持有的强大股权将使他们能够换房,无论是升级还是“适配化”。

(二)墨尔本房地产市场

墨尔本的房价中位数在2022年利率上升时并未像悉尼那样出现价值下跌,但在随后的几年中也没有像其他首府城市那样享受房价上涨。然而,过去几个月墨尔本房地产市场显示出改善迹象,房价上涨,拍卖清空率达到了70%以上,这是未来房价上涨的积极信号。

(三)布里斯班房地产市场

布里斯班的房价在2022年并未像其他大多数州那样下跌,此后一直持续上涨,主要得益于强劲的州际移民和稳健的经济,后者正在创造许多新工作岗位,并为奥运会做基础设施建设准备。预计未来几年布里斯班房地产市场将继续上涨。

(四)阿德莱德房地产市场

阿德莱德房地产市场在过去几年表现强劲。然而,2024年底的可负担性问题导致房价增长放缓,今年初略有下跌后,目前已开始略有回升。随着利率下降,阿德莱德房价预计将继续上涨,但幅度不会像过去几年那样显著。

(五)珀斯房地产市场

尽管珀斯房地产市场近年来在首府城市中表现最为强劲,但当前的可负担性问题已导致房价增长放缓。随着利率下降,房价可能会进一步小幅上涨,但幅度不会像近年来那样显著。

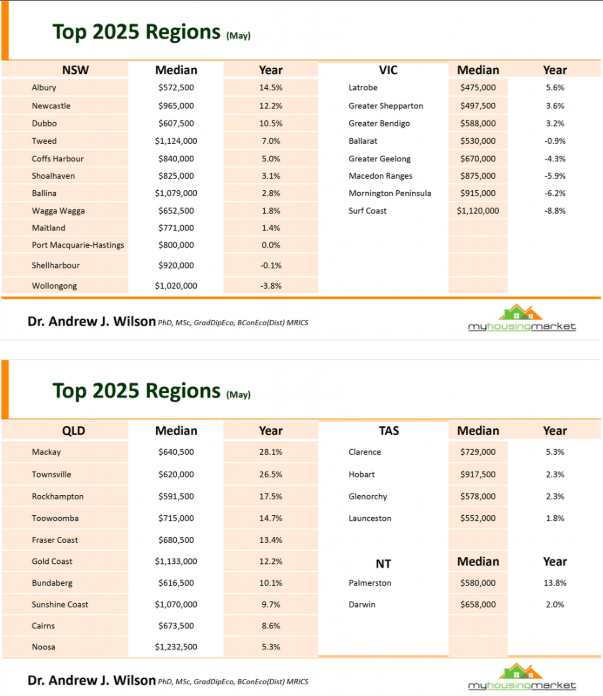

三、地区房地产市场表现

在本周的《房地产内幕》节目中,威尔逊博士讨论了澳大利亚主要地区房地产市场的表现。这些地区市场通常会跟随其所在首府城市的表现。

- 新南威尔士州区域

- Newcastle:悉尼外溢需求+港口升级,房价年涨12.3%8。

- 阳光海岸:布鲁斯高速公路升级后,通勤布里斯班效率提升,吸引远程工作者6。

- 维多利亚州区域

- Geelong:政府迁入+墨尔本1小时通勤圈,房价年涨8.1%8。

- 黄金海岸:中资收购量年增300%,奥运概念推动地价上涨68。

- 昆士兰州区域

四、房屋建造成本上升

四、房屋建造成本上升

澳大利亚房屋建造成本的持续上升,最新数据显示,自2023年9月以来,住宅建筑成本的年度增长率达到最高水平。如下图所示,房屋建造成本比新冠疫情初期高出50%以上。低利率和政府激励措施(如疫情期间的“Home Builder”激励计划)推动了建筑需求的激增,最初引发了建筑热潮。这导致了建筑商的瓶颈,随后持续的劳动力短缺继续推高成本。目前,尽管部分材料价格有所下降,但砖、石膏、混凝土和铜管等材料成本仍在上升,这清楚地表明新建房屋的成本仍在增加。

五、拍卖市场表现

拍卖市场最新的拍卖结果,这些结果是反映我们住房市场动态的实时指标。尽管上周澳大利亚国王诞辰假期的干扰导致拍卖数量增加,但拍卖市场仍报告了稳定的结果。堪培拉在过去一年相对低迷的活动之后,开始显示出温和复苏的早期迹象。过去一周,全国周末拍卖市场报告的平均清空率为65.0%,高于前一周的64.3%,但低于去年同期的67.2%。在未来几周内,住房市场将结束名义上的秋季销售季,预计在进入相对安静的冬季销售季之前,拍卖活动将保持强劲。

数据来源:CoreLogic、REA Group、PropTrack、澳大利亚统计局(ABS)

2025.06.18

2025.06.18

首页

首页